Circolare 13 gennaio 2025

Legge di Bilancio per il 2025, Legge 30 dicembre 2024, n. 207

Decontribuzione Sud e nuove agevolazioni

L’articolo 1, commi 404 e 405, della legge 207/2024 (legge di Bilancio 2025), sancisce la cessazione al 31 dicembre 2024 degli effetti della decontribuzione Sud introdotta dall’articolo 1, commi 161-167, della legge 178/2020. In conseguenza di ciò, le relative risorse sono state destinate ai nuovi incentivi alle assunzioni previsti dagli articoli 22-24 del Dl 60/2024 (bonus giovani, bonus donne e bonus Zes), non ancora operativi.

I commi successivi della legge di Bilancio introducono un nuovo sgravio contributivo riservato alle regioni della Zes unica, ovvero Abruzzo, Molise, Campania, Basilicata, Sicilia, Puglia, Calabria e Sardegna, in misura e regime di aiuti di Stato differente a seconda delle dimensioni dell’impresa e dell’annualità.

Le micro, piccole e medie imprese, secondo l’allegato I al regolamento Ue 651/2014, potranno infatti usufruire dell’aiuto in regime de minimis, limitatamente ai lavoratori assunti a tempo indeterminato al 31 dicembre dell’anno precedente:

per il 2025 la riduzione contributiva sarà pari al 25% dei contributi Inps a carico del datore di lavoro, con un importo massimo di 145 euro su base mensile per dodici mensilità, per ciascun lavoratore assunto a tempo indeterminato alla data del 31 dicembre 2024;

per il 2026 la riduzione contributiva sarà pari al 20% dei contributi Inps a carico del datore di lavoro, con un importo massimo di 125 euro su base mensile per dodici mensilità, per ciascun lavoratore assunto a tempo indeterminato alla data del 31 dicembre 2025;

per il 2027 la riduzione contributiva sarà pari al 20% dei contributi Inps a carico del datore di lavoro, con un importo massimo di 125 euro su base mensile per dodici mensilità, per ciascun lavoratore assunto a tempo indeterminato alla data del 31 dicembre 2026;

per il 2028 la riduzione contributiva sarà pari al 20% dei contributi Inps a carico del datore di lavoro, con un importo massimo di 100 euro su base mensile per dodici mensilità, per ciascun lavoratore assunto a tempo indeterminato alla data del 31 dicembre 2027;

per il 2029 la riduzione contributiva sarà pari al 15% dei contributi Inps a carico del datore di lavoro, con un importo massimo di 75 euro su base mensile per dodici mensilità, per ciascun lavoratore assunto a tempo indeterminato alla data del 31 dicembre 2028.

Le grandi imprese potranno usufruire delle medesime riduzioni, esclusivamente se sia rilevato al 31 dicembre di ogni anno un incremento occupazionale dei rapporti di lavoro a tempo indeterminato, rispetto all’anno precedente e, inoltre, previa autorizzazione Ue in base all’articolo 108, paragrafo 3 del Trattato sul funzionamento dell’Unione europea.

Sono escluse dal campo di applicazione della misura, indipendentemente dalle dimensioni aziendali, le imprese operanti nel settore agricolo e domestico, i soggetti individuati dai commi 409 e 417 dell’articolo 1 della legge 207/2023 e i contratti di apprendistato. Infine, il nuovo esonero non potrà essere fruito in cumulo con gli incentivi introdotti dal Dl 60/2024 (articoli da 21 a 24).

Per poter materialmente fruire dell’esonero in trattazione occorre attendere la circolare operativa Inps nonché l’autorizzazione Ue per le grandi imprese.

Tracciabilità delle spese (art. 1, c. 81-86)

L'articolo 1, commi da 81 a 86 della Legge di Bilancio prevede una limitazione della deducibilità, ai fini delle imposte sui redditi, ai soli pagamenti tracciabili con riferimento alle spese per vitto e alloggio sostenute o rimborsate analiticamente ai dipendenti, nonché a quelle per viaggio e trasporto effettuati mediante autoservizi pubblici non di linea.

Ai fini della determinazione del reddito di lavoro autonomo le spese per vitto e alloggio, nonché quelle di viaggio e trasporto, effettuati mediante taxi e noleggio con conducente, riaddebitate analiticamente ai committenti, dovranno essere necessariamente effettuate con versamento bancario o postale ovvero mediante altri sistemi di pagamento (carte di debito, di credito e prepagate, assegni bancari e circolari).

Inoltre, si introduce la medesima limitazione con riferimento alle spese della stessa tipologia qualora sostenute durante le trasferte dei dipendenti.

Il medesimo regime di tracciabilità è esteso alle spese di rappresentanza, indipendentemente dagli specifici limiti di deduzione previsti.

Nuovo bonus esente (art. 1, cc. 4 e 5) – cuneo fiscale

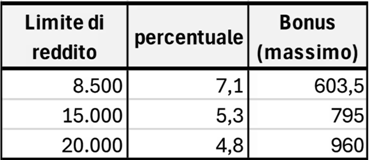

La legge di bilancio introduce una importante novità finalizzata a ridurre il cuneo fiscale, in particolare,il nuovo bonus (cc. 4 e 5) rivolto ai titolari di reddito di lavoro dipendente di cui all'art. 49 del TUIR (escluse pensioni), rapportato all'intero anno (*), che hanno un reddito complessivo (*) non superiore a € 20.000 è riconosciuta una somma esente nella misura massima di seguito.

(*) In attesa delle istruzioni da parte dell'Agenzia delle Entrate, si ritiene che per l'assegnazione del bonus nei singoli mesi occorra prima rapportare il reddito del mese ad anno (moltiplicatore 12 o 13 o 14 o altro) e, qualora il risultato comporti il dover riconoscere il bonus, occorrerà applicare sul relativo reddito il corretto coefficiente.

Non è chiaro, non essendoci nella norma alcun richiamo, se il valore ottenuto debba essere rapportato a giorni detrazioni lavoro dipendente o semplicemente occorre applicare la percentuale sul reddito imponibile IRPEF del mese.

Auto in uso promiscuo

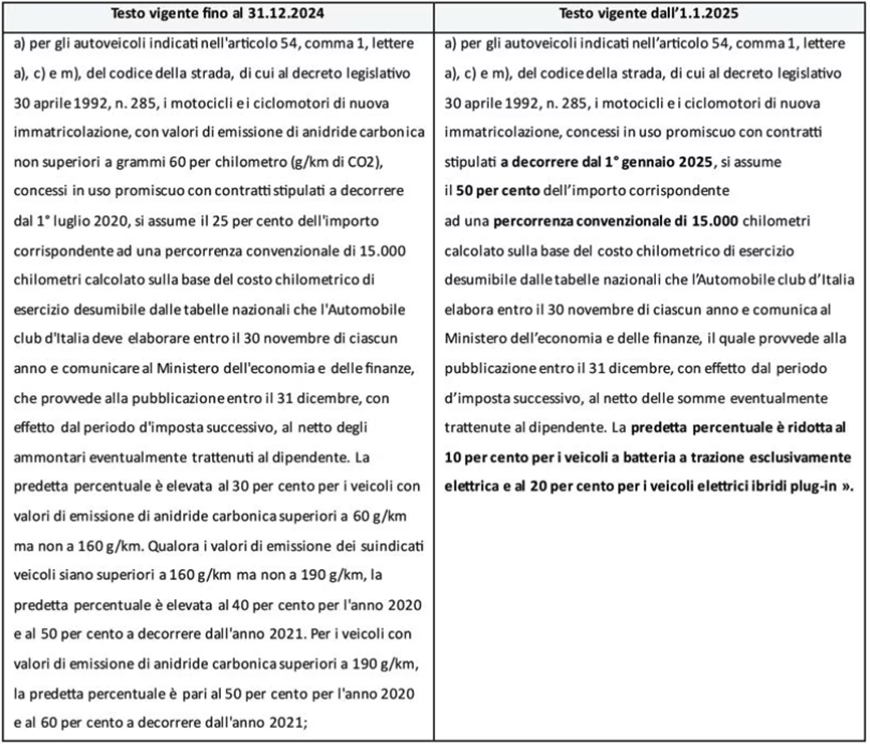

Il provvedimento (art. 1, cc. 48) interviene sul parco macchine aziendale e conseguentemente sulla modalità per la determinazione del fringe benefit per le auto assegnati in uso promiscuo. In particolare, la legge interviene a modificare l'art. 51, c.4, lett. a), del DPR 917/1986 (TUIR). Di seguito il confronto testo in vigore fino al 31.12.2024 e testo in vigore dal 1°.1.2025:

Conseguentemente, dal 2025, per determinare il valore convenzionale annuo del fringe benefit per le auto aziendali concesse in uso promiscuo (dipendenti, collaboratori/amministratori) occorre utilizzare il seguente calcolo:

1. Auto assegnate (contratti stipulati) precedentemente il 1°.1.2025, ovvero assegnate successivamente ma non di nuova immatricolazione, valgono le precedenti regole;

2. Auto di nuova immatricolazione (non necessariament immatricolate dal 1°.1.2025) assegnate (contratti stipulati) dal 1°.1.2025:

a) Auto elettriche 15.000 Km x 10% = 1.500 Km x costo chilometrico da tabella ACI;

b) Auto ibride plug-in 15.000 Km x 20% = 3.000 Km x costo chilometrico da tabella ACI;

c) Altre auto 15.000 Km x 50% = 7.500Km per x costo chilometrico da tabella ACI (comportando un significativo aumento per i veicoli con emissione di CO2 superiore a 60 e non a 160).

Il valore come sopra calcolato concorre a formare base imponibile fiscale e contributiva.

Legge 13 dicembre 2024 n. 203 (c.d. collegato lavoro)

periodo di prova nei contratti a termine

L’articolo 13 della norma in commento, mediante modifica dell’articolo 7, comma 2, D.Lgs. 104/2022, introduce un nuovo meccanismo per la determinazione della durata del patto di prova per i contratti a tempo determinato, affrontando un annoso tema derivante dal noto vuoto normativo.

La durata del periodo di prova è, infatti, stabilita in un giorno di effettiva prestazione per ogni 15 giorni di calendario a partire dalla data di inizio del rapporto di lavoro; in ogni caso la durata del periodo di prova non può essere inferiore a 2 giorni né superiore a 15 giorni, per i rapporti di lavoro aventi durata non superiore a 6 mesi, e a 30 giorni, per quelli aventi durata superiore a 6 mesi e inferiore a 12 mesi. La norma fa salve le disposizioni più favorevoli della contrattazione collettiva.

Disciplina delle dimissioni per fatti concludenti

Il nuovo testo di legge della medesima norma, all’articolo 19, al fine di porre rimedio alla prassi elusiva adottata spesso dai lavoratori, i quali, astenendosi ingiustificatamente dal lavoro per periodi prolungati con lo scopo di indurre il datore di lavoro a procedere con il licenziamento e beneficiare della NASPI, ha reintrodotto nel nostro ordinamento l’istituto delle dimissioni per fatti concludenti. Viene quindi previsto che il contratto di lavoro si intende risolto per volontà del lavoratore quando l’assenza ingiustificata si protragga oltre il termine previsto dal contratto collettivo, ovvero, se il contratto non prevede una scadenza specifica, oltre il termine di 15 giorni. Tuttavia, la risoluzione del contratto non sarà applicata:

• se il lavoratore riesce a dimostrare l’impossibilità di comunicare le ragioni dell’assenza per cause di forza maggiore;

• per fatti imputabili al datore di lavoro.

La nuova disposizione prevede comunque l’efficacia risolutiva del rapporto senza dover applicare la procedura telematica di comunicazione al Ministero del Lavoro. Inoltre, il datore di lavoro non sarebbe più chiamato al pagamento del ticket di licenziamento ed eventualmente dell’indennità sostitutiva del preavviso.

Il legislatore pone in ogni caso in capo al datore di lavoro l’obbligo di comunicare l’assenza del lavoratore all’Ispettorato del Lavoro competente per territorio, al fine di verificarne la veridicità.

Tuttavia, la norma non specifica né le modalità con cui deve essere trasmessa la comunicazione né i criteri che l’ITL deve seguire al fine di procedere con gli accertamenti. Pertanto, sarà fondamentale l’intervento dell’Ispettorato Nazionale del Lavoro che chiarisca il ruolo che avrà l’Istituto e soprattutto le modalità e le tempistiche con cui il datore di lavoro deve provvedere alla comunicazione.